所得税|FP3級Wiki

なんか作成していくうちに難しいページになってしまったんですが、FP3級ではそこまで詳しくは出ません。ですが、端折りようがない項目です。全体像を掴むような形で学習していただき、赤字のところは押さえておきましょう。

居住者・非居住者の存在とその課税範囲

所得税的には日本に住む者(というか関わる者)を居住者と非居住者に分けている。

居住者、非居住者問わず、日本で得た所得は課税対象になるし、居住者は海外で得た所得も対象となってくる。

居住者には非永住者の居住者という者もいて、出稼ぎに来ている外国人の方をイメージするとわかりやすい。

居住者とは、国内に住所がある、もしくは、国内に1年以上居所がある個人。

| 種類 | 定義 | 課税所得の範囲 |

|---|---|---|

| 居住者 | 居住者のうち非永住者以外 | 国内外すべての所得 |

| 非永住者の 居住者 | 居住者のうち日本国籍が無く、 かつ過去10年で5年以下の 期間しか国内に住所や居所が 無かった個人 | ・日本国内に源泉のある所得 ・外国に源泉のある所得で 日本国内で支払われたものや、 国外から送金があったもの。 |

| 非居住者 | 居住者以外の個人 | 日本国内に源泉のある所得 |

主な非課税所得(一部)

福祉目的、厚生的な面、いろいろな理由で税金を掛けない所得(非課税所得)がある。

- 傷病者・遺族が受け取る恩給や年金(遺族年金、障害年金)

- 給与所得者が勤務先から受け取る通勤手当(月15万まで)および職務上必要な現物給与(制服等の支給や貸与)

- 生活用の譲渡による所得(生活に通常必要な家具とか衣類とか。貴重品は1個1組が30万円以下の物まで)

- 心身に加えられた損害に対する損害賠償金や慰謝料など

- その他、宝くじ当選金品など

所得税の計算過程

- 収入ー必要経費=所得

- 損益通算できるもの同士の所得を損益通算

- 所得-所得控除=課税所得←税金を掛けるための所得

- 課税所得×税率=税額

- (税額-税額控除)×1.021(復興特別所得税)=納税額

※復興特別所得税は算出された所得税額に2.1%を掛けたものです。課税所得にじゃありません、税額に2.1%です。注意。

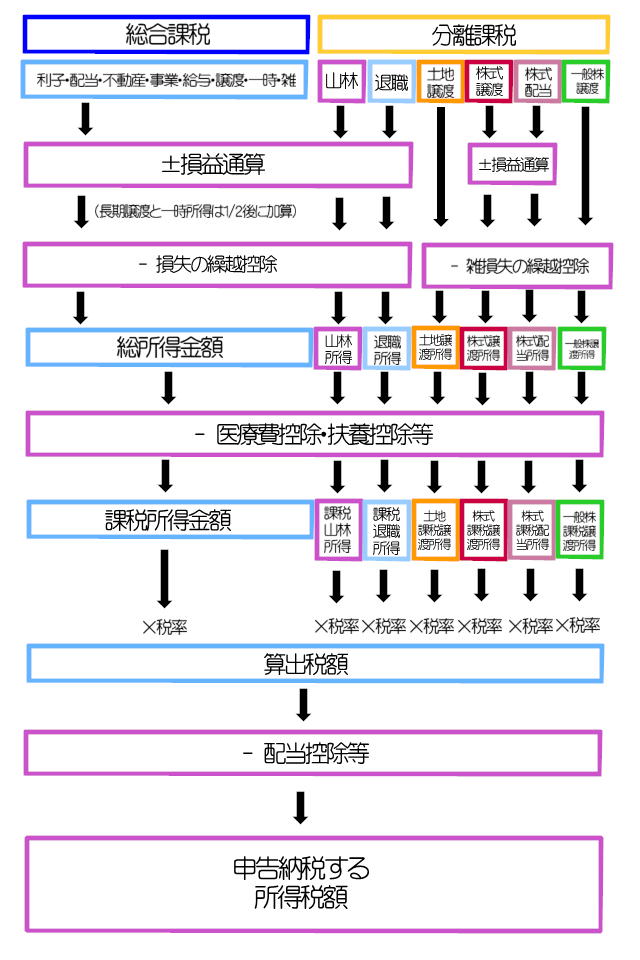

所得税の計算手順

これ、一応載せるんですがFP3級ではなんとなく全体の流れだけを分かってもらえればOKです。

課税の基本的な仕組み

| 課税対象 | 個人単位課税の原則に従っている。世界的には世帯単位課税の国もある。 |

| 課税期間 | 1月1日から12月31日までの暦年単位課税の原則に従っている。 |

超過累進税率

この国は超過累進課税を採用しており、所得が高い人ほど税率が高くなる仕組みになっている(5~45%の7段階)。

参考:所得税の速算表(所得税額=課税所得金額×税率-控除額)

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | ー |

| 195万円超~330万円以下 | 10% | 9万7,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超~4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

総合課税と分離課税

所得税はすべての所得をまとめて課税する総合課税が原則ですが、分離課税というのもあります。

分離課税は、所得の種類や納税者の社会的配慮、政策上の理由などから総合課税とは分けて、個々の税率で課税する。

| 総合課税 | 各種所得を合算した課税総所得金額に超過累進税率を乗じる |

| 分離課税 (申告分離課税) | 総合課税の対象となる所得とともに確定申告により納付する |

| 分離課税 (源泉分離課税) | 源泉徴収の対象となり、確定申告不要。 |

分離課税となる主な所得

申告分離課税

| 譲渡所得 | ・土地建物等の譲渡所得 ・株式等の譲渡所得 |

| 山林所得 | 山林の伐採または譲渡による所得 |

| 退職所得 | 退職により一時に受ける給与による所得 |

| 配当所得 | 一定の上場株式等の配当所得 |

| 利子所得 | 特定公社債等(国債、公募公社債投資信託)の利子所得 |

源泉分離課税

| 利子所得 | 預貯金等の利子所得 |

外部リンク:国税庁HP,スタディング FP講座

それでは過去問を解いてみましょう。

すべて〇✕でお答えください。

問① 所得税において、交通機関を利用して通勤している給与所得者に対し、勤務先から通常の給与に加算して支払われるべき通勤手当は、最も経済的かつ合理的と認められる運賃等の額で、月額15万円を限度に非課税とされる。

問② 所得税において、老齢基礎年金や老齢厚生年金に係る所得は、非課税所得とされる。

問③ 所得税において源泉分離課税の対象となる所得については、他の所得金額と合計せず、分離して税額を計算し、確定申告によりその税額を納める。

問④ 所得税においては、原則として、超過累進税率が採用されており、課税所得金額が多くなるに従って税率が高くなる。

問⑤ 所得税法における居住者(非永住者を除く)は、原則として、国内で生じた所得について所得税の納税義務は生じるが、国外で生じた所得について所得税の納税義務は生じない。

.

.

.

.

解答

問① 〇 問② ✕ 問③ ✕ 問④ 〇 問⑤ ✕