老齢給付|FP3級Wiki

年金の給付に関しては、年金財源の問題から長い年数を掛けて改正を繰り返してきたため複雑です。

老齢給付に関しても時間を掛けてしっかり学習しましょう。

老齢給付とは一定年齢に達することで給付される一番基本的な年金の事です。他には遺族給付や障害給付があります。

1.老齢基礎年金

国民年金から高齢者に向けて支給される年金。繰上げ支給や繰下げ支給がありますが、原則基準は65歳からです。

老齢基礎年金の受給要件

- 原則、65歳に達している事

- 受給資格期間(納付済期間+免除期間+合算期間)が10年以上あること

保険料納付済期間(金額にも資格期間にも反映)

- 1号被保険者および任意加入被保険者として全額納付した期間

- 産前産後保険料免除期間

- 2号被保険者のうち20~60歳未満の期間(範囲外の期間は合算対象期間になる)

- 3号被保険者の期間

合算対象期間

年金額には反映されないけど受給資格期間には反映される

老齢基礎年金の額

40年間(480月)で満額となり、816,000円(令和6年度)となる。

年金満額×({保険料納付済期間の月数+免除期間}÷480月)

保険料免除期間については前項の多段階免除で細かく分けられる。

※2009年3月以前は国費負担分が3分の1で2009年4月以降は2分の1なので、

そこもしっかりと年金額に影響を与えることになります。

| 4分の1免除期間の場合 | 半額免除の期間の場合 | 4分の3免除期間の場合 | 全額免除期間 | |

| 2009年3月以前の免除期間 | 5/6月として計算 | 4/6月として計算 | 3/6月として計算 | 2/6月として計算 |

| 2009年4月以降の免除期間 | 7/8月として計算 | 6/8月として計算 | 5/8月として計算 | 4/8月として計算 |

付加年金

国民年金の第1号被保険者&65歳未満の任意加入被保険者だけを対象にした上乗せ年金。

- 月額400円の付加保険料を納めることで「200円×納付期間」分が年金額に上乗せされる。

- 基礎年金といっしょに繰り上げや繰り下げもできる。それによる増減も同じルール。

- 納付免除者と国民年金基金の加入者は納付できない。

老齢基礎年金の繰上げ支給・繰下げ支給

原則65歳受取開始の基礎年金ですが、希望により繰上げや繰り下げができます。それにより支給額も変わります。

また、老齢厚生年金もほぼ同様のルールで繰上げ繰下げ可能で、それぞれ別々に支給時期を選べる。

繰上げ支給

- 繰上げは最大5年で月単位で早めることができる。

- 繰上げ支給は1ヶ月あたり0.4%減額される(最大24%)。

- 減額された年金が一生続く

- 受給後は取り消し変更不可

※R4.4から減額率が改善された。

繰下げ支給

- 繰下げは最大10年で月単位で遅らせることができる。

- 繰下げ支給は1ヶ月あたり0.7%増額できる(最大84%)。

- 増額した年金が一生続く

- 受給後は取り消し変更不可

※R4.4から最大10年に延長された。

振替加算(S41.4.1生までの人が対象)

老齢基礎年金をもらうようになる65歳時点で、老齢厚生年金等の受給権者である配偶者によって生計を維持されていた場合で、配偶者の老齢厚生年金などの加給年金額の対象者になっていたときなどに自分の生年月日に応じて定められた額が老齢基礎年金に加算される。

深堀解説

昔、3号さんに当たる人は国民年金の納付をする必要がありませんでした。

ひとり1年金の制度が始まって3号さんが納付するようになった際に、

その狭間となった人の年金額が少なくなったりしないように存在しているのが振替加算です。

2.老齢厚生年金

厚生年金保険から高齢者に向けて支給される年金。

老齢厚生年金の受給要件

厚生年金の被保険者期間があれば、原則65歳になると、

老齢基礎年金に上乗せして老齢厚生年金が支給される(2階部分)。

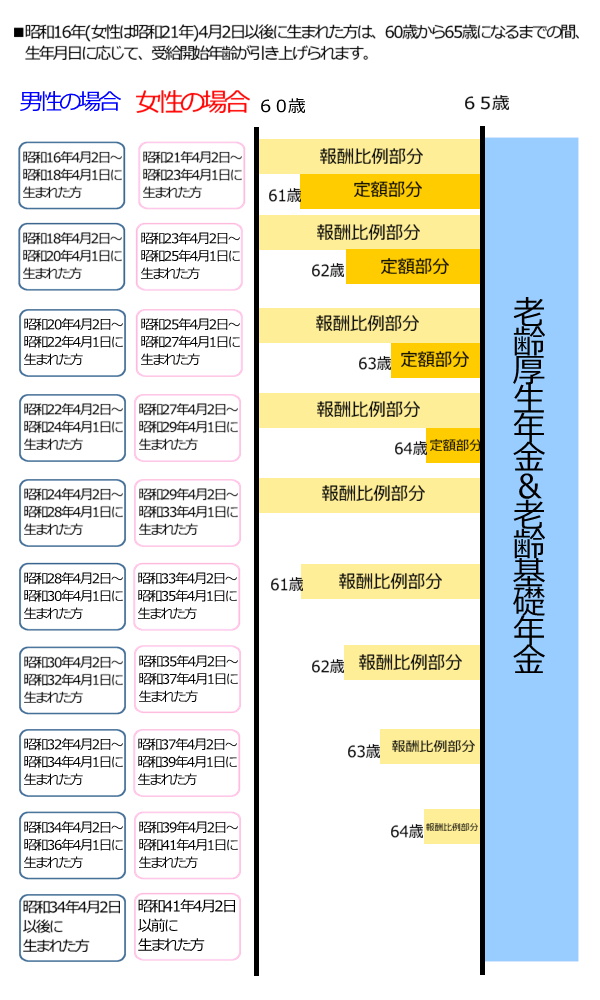

特別支給の老齢厚生年金

その昔、年金の受取は60歳からであったため、65歳制に緩やかに移行するための特別支給が存在する。

生年月日が該当する者は60~64歳の間に支給開始となる。

特別支給は受給開始年齢が段階的に引き上げられてあり、原則としてS36.4.2以後に生まれた男性およびS41.4.2以後に生まれた女性には支給されない(女性は男性より5年遅れ)。つまり該当時期の者がすべて亡くなる頃には制度として消滅するものです。

| 特別支給の老齢厚生年金 (60歳台前半) | ・老齢基礎年金の受給資格を満たしていること ・1年以上被保険者期間があること ・生年月日で受給開始年齢が異なる (以下の表のとおり)日本年金機構より |

| 老齢厚生年金 (65歳以後) | ・老齢基礎年金の受給資格を満たしていること ・65歳以上であること ・1ヶ月以上被保険者期間があること |

※特別支給の老齢厚生年金の支給を受けている者が雇用保険の基本手当を受けるために求職申し込みをするとその翌日から基本手当を受けている間、特別支給の老齢厚生年金の支給が停止される。

老齢厚生年金の年金額

特別支給の老齢厚生年金の構成

- 報酬比例部分

- 定額部分

- 加給年金額

老齢厚生年金の構成

- 報酬比例部分

- 経過的加算(定額部分-厚生年金被保険者期間分の老齢基礎年金相当額)

- 加給年金額

報酬比例部分

在職中の給料に比例して計算される、厚生年金の中心部分。

途中で制度が変わったために、平均標準報酬月額と平均標準報酬額に分かれる。

それぞれある場合は合計する事となる。

- 平均標準報酬月額(2003年3月以前の標準報酬月額に再評価率を掛けて平均したもの)

計算式:2003年3月以前の月数×(7.125/1,000)×平均標準報酬月額=報酬比例部分①

- 平均標準報酬額(2003年4月以後の標準報酬月額と標準賞与額に再評価率を掛けた総額を被保険者期間の月数で割ったもの)

計算式:2003年4月以後の月数×(5.481/1000)×平均標準報酬額=報酬比例部分②

経過的加算とは

経過的加算額とは、定額部分相当額と老齢基礎年金相当額との差額を埋める年金。

上記の表の定額部分の受給者が、65歳になり基礎年金に移行した際に、その差額を補うのが本来の目的となります。

「経過的」という名目上、定額部分の受給者が無くなるころには消滅するべきと思うのですが、いまのところ存続しています。 そのため、20~60歳間の国民年金の加入期間が480月より少ない人が、

60歳以後も雇用を継続することでその差額を埋めることが可能になっています。

加給年金額って?

老齢厚生年金の受給権者(被保険者期間が原則20年以上ある者に限る)がその権利を取得した当時、その人と生計維持関係にあった65歳未満の配偶者、または年金法上の子がいる場合に加算される。

在職老齢年金

老齢厚生年金には、60歳以後も働きながら年金を受け取るという在職老齢年金制度があります。

在職老齢年金の仕組み

総報酬月額相当額と基本月額との合計額が48万円を超える場合、老齢厚生年金が減額される。

老齢基礎年金や経過的加算は減額されない。70歳以上は保険料の負担はなくなるが、支給停止は続く。

老齢厚生年金支給開始年齢推移表

外部リンク:スタディング FP講座

それでは過去問を解いてみましょう。

問① 厚生年金保険の被保険者期間が原則として(①)以上ある者が、老齢厚生年金の受給権を取得した当時、当該受給権者と生計維持関係にある(②)未満の配偶者が所定の要件を満たしている場合、当該受給権者が受給する老齢厚生年金に加給年金額が加算される。

- ① 10年 ② 60歳

- ① 20年 ② 65歳

- ① 25年 ② 70歳

問② 2009年4月以後の国民年金の保険料全額免除期間(学生納付特例制度等の適用を受けた期間を除く)は、その( )に相当する月数が老齢基礎年金の年金額に反映される。

- 2分の1

- 3分の1

- 4分の1

.

.

.

.

解答

問① 2 問② 1

全額免除期間の年金額反映は3級では3択だとはいえ、

なかなか難しい問題です。国費負担が途中で変わったのも厄介ですね。

年金財源については国も頑張ってくれてるから2分の1になったんだと関連付けて覚えましょう。